Balancete de Verificação do Livro Razão

O balancete de verificação é um demonstrativo contábil que reúne todas as contas em movimento na empresa e seus respectivos saldos (saldos de débito/saldos devedores e saldos de crédito/saldos credores).

Através do balancete é possível chegar a vários resultados importantes para a Contabilidade de uma empresa num dado período de tempo, bem como elaborar outros demonstrativos contábeis importantes, como por exemplo, Demonstração do Resultado do Exercício (DRE) e Balanço Patrimonial (BP).

É a relação de Contas extraídas do livro Razão (razonetes) da empresa, ou seja, é o conjunto de todas as contas (patrimonias e de resultado) dos razonetes com seus respectivos saldos finais. O saldo de cada conta é representado de acordo com sua natureza (devedora ou credora), e não apenas de acordo com o grupo a que pertence.

Ou seja, para elaborar um balancete, cada Conta será transferida do razonete para ele, com seu respectivo saldo. Assim, se a Conta no razonete apontar saldo final devedor (lado esquerdo), este saldo será transportado para a coluna do saldo devedor do balancete. Se a Conta apresentar no razonete saldo final credor (lado direito), este saldo será transportado para a coluna do saldo credor do balancete.

Importante: a soma dos saldos devedores deve ser igual à soma dos saldos credores. Se houver desigualdade, é sinal de que há erros na Contabilidade da empresa.

Há várias maneiras de se apresentar um Balancete de Verificação. Em todos eles deve existir o cabeçalho onde se indica o nome da empresa e a data do balancete. É possível representá- lo com os saldos iniciais de cada conta (devedor ou credor) e com os respectivos movimentos no período (débitos e créditos), ou simplesmente com os saldos finais das contas (devedor ou credor). Este último caso é o mais comum e também o mais prático.

Exemplo 1

EMPRESA XYZ - Balancete de Verificação em 31/11/20x1 |

||

CONTA |

SALDO ($) |

|

Devedor |

Credor | |

Caixa |

300.000,00 |

|

Banco conta-corrente |

50.000,00 |

|

Estoques |

9.950,00 |

|

Veículos |

70.000,00 |

|

Depreciação acumulada de veículos |

1.800,00 |

|

| Máquinas e equipamentos | 217.340 | |

| Móveis e utensílios | 200.000 | |

Fornecedores |

210.000,00 |

|

Salários a pagar |

20.000,00 |

|

ICMS a recolher |

110.500,00 |

|

Capital social |

500.000,00 |

|

Receita de vendas |

450.000,00 |

|

| Receita financeira | 19.000,00 | |

ICMS sobre vendas |

110.500,00 |

|

CMV (Custo Mercadoria Vendida) |

252.000,00 |

|

Despesa com salários |

80.000,00 |

|

Despesa com férias |

8.880,00 |

|

Despesa com FGTS |

7.600,00 |

|

Despesa com depreciação |

5.030,00 |

|

TOTAL |

1.311.300,00 | 1.311.300,00 |

* As contas listadas no balancete acima são tanto patrimoniais quanto de resultado:

- as contas Caixa, Banco conta-corrente, Estoques, Veículos, Máquinas e equipamentos e Móveis e utensílios fazem parte das contas patrimoniais (ficam no Ativo);

- a conta Depreciação acumulada de veículos faz parte das contas patrimoniais (fica no Ativo), porém, é uma conta retificadora (diminui o ativo) e seu saldo é credor;

- as contas Fornecedores, Salários a pagar e ICMS a recolher fazem parte das contas patrimoniais (ficam no Passivo);

- a conta Capital Social faz parte das contas patrimoniais, ficando no Passivo Total, porém, fica na subdivisão do Passivo, chamada Patrimônio Líquido (PL);

- as contas Receita de vendas, Receita financeira, ICMS s/ vendas, CMV, Desp. c/ salários, Desp. c/ férias, Desp. c/ FGTS e Desp. c/ depreciação fazem parte das contas de resultado, sendo elas receitas, despesas ou custos.

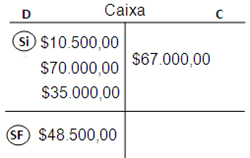

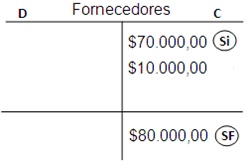

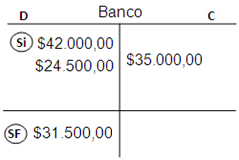

Exemplo 2

Razonetes:

|

|

|

Balancete (simplificado):

|

|||||||||||||||||||||||

![]()

![]()